국세청, 1만2천명에 "해외금융계좌 7월1일까지 신고" 안내

속보

-

[프로필]관세청 과장급 전보자(4명)

김원희 관세청 행정관리담당관 ▷1969년 ▷경남 산청 ▷부산동고 ▷세무대학 8기 ▷동아대 법학과 ▷8급 경채 ▷서울세관 조사정보과 ▷관세청 규제개혁법무담당관실 ▷관세평가분류원 수출입안전심사2과장 ▷관세청 인사관리담당관실 ▷부산세관 협업검사센터장 ▷여수세관장 ▷관세청 연구개발장비팀장 ▷관세청 행정관리담당관(現) 박석이 관세청 연구개발장비팀장 ▷1971년 ▷목포 홍일고 ▷세무대학 9기 ▷방통대 컴퓨터과학과 ▷8급 경채 ▷관세청 감사담당관실 ▷서울세관 심사관실 ▷관세청 국제조사팀 ▷관세청 정보데이터기획담당관실 ▷서울세관 수출입기업지원센터장 ▷관세청 연구개발장비팀장(現) 장진덕 속초세관장 ▷1971년 ▷청주고 ▷세무대학 10기 ▷방통대 경영학과 ▷8급 경채 ▷인천세관 특송통관2과장 ▷관세청 FTA협력담당관실 ▷관세청 FTA집행기획담당관실 ▷관세청 국제협력총괄과 ▷인천세관 여행자통관과장 ▷속초세관장(現) 민정기 부산세관 통관국장 ▷1968년 ▷충남 공주 ▷공주고 ▷세무대학 7기 ▷방송대 무역학과 ▷8급 경채 ▷울산세관 감시과장 ▷관세청 정보기획과 ▷관세청 운영지원과 ▷광주세관 감사담당관 ▷부산세관 장비관리과장 ▷파주세관장 ▷속초세관장 ▷부산세관 통관국장(現) -(20

[프로필]관세청 과장급 전보자(4명)

김원희 관세청 행정관리담당관 ▷1969년 ▷경남 산청 ▷부산동고 ▷세무대학 8기 ▷동아대 법학과 ▷8급 경채 ▷서울세관 조사정보과 ▷관세청 규제개혁법무담당관실 ▷관세평가분류원 수출입안전심사2과장 ▷관세청 인사관리담당관실 ▷부산세관 협업검사센터장 ▷여수세관장 ▷관세청 연구개발장비팀장 ▷관세청 행정관리담당관(現) 박석이 관세청 연구개발장비팀장 ▷1971년 ▷목포 홍일고 ▷세무대학 9기 ▷방통대 컴퓨터과학과 ▷8급 경채 ▷관세청 감사담당관실 ▷서울세관 심사관실 ▷관세청 국제조사팀 ▷관세청 정보데이터기획담당관실 ▷서울세관 수출입기업지원센터장 ▷관세청 연구개발장비팀장(現) 장진덕 속초세관장 ▷1971년 ▷청주고 ▷세무대학 10기 ▷방통대 경영학과 ▷8급 경채 ▷인천세관 특송통관2과장 ▷관세청 FTA협력담당관실 ▷관세청 FTA집행기획담당관실 ▷관세청 국제협력총괄과 ▷인천세관 여행자통관과장 ▷속초세관장(現) 민정기 부산세관 통관국장 ▷1968년 ▷충남 공주 ▷공주고 ▷세무대학 7기 ▷방송대 무역학과 ▷8급 경채 ▷울산세관 감시과장 ▷관세청 정보기획과 ▷관세청 운영지원과 ▷광주세관 감사담당관 ▷부산세관 장비관리과장 ▷파주세관장 ▷속초세관장 ▷부산세관 통관국장(現) -(20

-

[프로필]국세청 서기관 승진자(29명)

김현승 국세청 혁신정책담당관실 ▷1981년 ▷행시56회 ▷고려대 ▷서울행정법원 ▷국세청 기획조정관실 최재명 국세청 기획재정담당관실 ▷1975년 ▷7급공채 ▷성균관대 ▷기재부 세제실 ▷국세청 기획조정관실 박현주 홈택스1담당관실 ▷1971년 ▷전산 ▷7급공채 ▷목포대 ▷국세청 정보화2담당관실 ▷국세청 홈택스1담당관실 육규한 국세청 감사담당관실 ▷1974년 ▷세대13기 ▷국세청 납세자보호담당관실 ▷국세청 감사담당관실 최승일 국세청 감찰담당관실 ▷1970년 ▷7급공채 ▷수원대 ▷국무조정실 ▷국세청 감찰담당관실 전강식 국세청 심사1담당관실 ▷1969년 ▷세대8기 ▷국세청 심사2담당관실 ▷국세청 심사1담당관실 구자은 국세청 국제협력담당관실 ▷1989년 ▷행시55회 ▷고려대 ▷서울청 조사1국1과 ▷국세청 국제조세관리관실 최수빈 국세청 상호합의담당관실 ▷1989년 ▷행시57회 ▷코넬대 ▷서울청 조사3국조사1과 ▷국세청 국제조세관리관실 방선아 국세청 법규과 ▷1971년 ▷7급공채 ▷성균관대 ▷국무조정실 ▷국세청 징세법무국 안경민 국세청 소득세과 ▷1985년 ▷행시56회 ▷고려대 ▷국세청 국제협력담당관실 ▷국세청 개인납세국 임경수 국세청 법인세과 ▷1986년 ▷행시56회 ▷한

[프로필]국세청 서기관 승진자(29명)

김현승 국세청 혁신정책담당관실 ▷1981년 ▷행시56회 ▷고려대 ▷서울행정법원 ▷국세청 기획조정관실 최재명 국세청 기획재정담당관실 ▷1975년 ▷7급공채 ▷성균관대 ▷기재부 세제실 ▷국세청 기획조정관실 박현주 홈택스1담당관실 ▷1971년 ▷전산 ▷7급공채 ▷목포대 ▷국세청 정보화2담당관실 ▷국세청 홈택스1담당관실 육규한 국세청 감사담당관실 ▷1974년 ▷세대13기 ▷국세청 납세자보호담당관실 ▷국세청 감사담당관실 최승일 국세청 감찰담당관실 ▷1970년 ▷7급공채 ▷수원대 ▷국무조정실 ▷국세청 감찰담당관실 전강식 국세청 심사1담당관실 ▷1969년 ▷세대8기 ▷국세청 심사2담당관실 ▷국세청 심사1담당관실 구자은 국세청 국제협력담당관실 ▷1989년 ▷행시55회 ▷고려대 ▷서울청 조사1국1과 ▷국세청 국제조세관리관실 최수빈 국세청 상호합의담당관실 ▷1989년 ▷행시57회 ▷코넬대 ▷서울청 조사3국조사1과 ▷국세청 국제조세관리관실 방선아 국세청 법규과 ▷1971년 ▷7급공채 ▷성균관대 ▷국무조정실 ▷국세청 징세법무국 안경민 국세청 소득세과 ▷1985년 ▷행시56회 ▷고려대 ▷국세청 국제협력담당관실 ▷국세청 개인납세국 임경수 국세청 법인세과 ▷1986년 ▷행시56회 ▷한

-

[프로필]관세청 서기관 승진자(20명)

윤남희 관세청 운영지원과 ▷1984년 ▷명덕외고 ▷연세대 중어중문학과 ▷행시 56회 ▷관세청 대변인실 ▷관세청 전자상거래통관과 ▷인천공항세관 세관운영과 ▷관세청 운영지원과(現) 김태용 관세청 기획재정담당관실 ▷1973년 ▷서강고 ▷세무대학 12기 ▷8급 경채 ▷기재부 자유무역협정관세이행과 ▷관세인재개발원 인재개발과 ▷관세청 정보개발팀 ▷관세청 기획재정담당관실(現) 박노명 관세청 규제혁신팀 ▷1970년 ▷성남고 ▷세무대학 10기 ▷8급 경채 ▷기재부 자유무역협정관세이행과 ▷청주세관 휴대품과장 ▷관세청 행정관리담당관실 ▷관세청 규제혁신팀(現) 이병진 관세청 정보데이터기획담당관실 ▷1973년 ▷광덕고 ▷세무대학 13기 ▷방통대 법학과 ▷고려대 행정학 석사 ▷8급 경채 ▷관세평가분류원 품목분류3과장 ▷관세청 정보관리과 ▷관세청 시스템운영팀 ▷관세청 정보데이터기획담당관실(現) 서경복 관세청 통관물류정책과 ▷1974년 ▷서강고 ▷세무대학 13기 ▷8급 경채 ▷관세청 관세국경감시과 ▷관세청 보세산업지원과 ▷관세청 수출입안전검사과 ▷관세청 통관물류정책과(現) 박권오 관세청 관세국경감시과 ▷1974년 ▷이서고 ▷세무대학 13기 ▷8급 경채 ▷대구세관 자유무역협정과장 ▷관세인

[프로필]관세청 서기관 승진자(20명)

윤남희 관세청 운영지원과 ▷1984년 ▷명덕외고 ▷연세대 중어중문학과 ▷행시 56회 ▷관세청 대변인실 ▷관세청 전자상거래통관과 ▷인천공항세관 세관운영과 ▷관세청 운영지원과(現) 김태용 관세청 기획재정담당관실 ▷1973년 ▷서강고 ▷세무대학 12기 ▷8급 경채 ▷기재부 자유무역협정관세이행과 ▷관세인재개발원 인재개발과 ▷관세청 정보개발팀 ▷관세청 기획재정담당관실(現) 박노명 관세청 규제혁신팀 ▷1970년 ▷성남고 ▷세무대학 10기 ▷8급 경채 ▷기재부 자유무역협정관세이행과 ▷청주세관 휴대품과장 ▷관세청 행정관리담당관실 ▷관세청 규제혁신팀(現) 이병진 관세청 정보데이터기획담당관실 ▷1973년 ▷광덕고 ▷세무대학 13기 ▷방통대 법학과 ▷고려대 행정학 석사 ▷8급 경채 ▷관세평가분류원 품목분류3과장 ▷관세청 정보관리과 ▷관세청 시스템운영팀 ▷관세청 정보데이터기획담당관실(現) 서경복 관세청 통관물류정책과 ▷1974년 ▷서강고 ▷세무대학 13기 ▷8급 경채 ▷관세청 관세국경감시과 ▷관세청 보세산업지원과 ▷관세청 수출입안전검사과 ▷관세청 통관물류정책과(現) 박권오 관세청 관세국경감시과 ▷1974년 ▷이서고 ▷세무대학 13기 ▷8급 경채 ▷대구세관 자유무역협정과장 ▷관세인

-

[프로필]관세청 과장급 전보자(3명)

김원식 창원세관장 ▷1966년 ▷대구 영진고 ▷세무대학 5기 ▷8급 경채 ▷부산세관 심사총괄과장 ▷부산세관 세관운영과장 ▷서울세관 심사총괄1과장 ▷군산세관장 ▷관세청 보세산업지원과장 ▷부산세관 통관국장 ▷창원세관장(現) 양을수 인천공항세관 여행자통관2국장 ▷1967년 ▷전북 남원 ▷남원 성원고 ▷세무대학 6기 ▷8급 경채 ▷관세청 통관기획과 ▷관세청 특수통관과 ▷인천세관 수출입통관총괄과 ▷인천세관 공항통관지원과장 ▷서울세관 FTA1과장 ▷평택세관 통관총괄과장 ▷제주세관장 ▷김해세관장 ▷인천공항세관 여행자통관2국장(現) 문흥호 김해공항세관장 ▷1968년 ▷전남고 ▷세무대학 6기 ▷방통대 행정학과 ▷8급 경채 ▷부산세관 통관지원과장 ▷부산세관 조사관 ▷부산세관 심사총괄과장 ▷부산세관 조사총괄과장 ▷이천공항세관 마약조사1과장 ▷김해공항세관장(現) -이상 3명(2024.4.8日字)

[프로필]관세청 과장급 전보자(3명)

김원식 창원세관장 ▷1966년 ▷대구 영진고 ▷세무대학 5기 ▷8급 경채 ▷부산세관 심사총괄과장 ▷부산세관 세관운영과장 ▷서울세관 심사총괄1과장 ▷군산세관장 ▷관세청 보세산업지원과장 ▷부산세관 통관국장 ▷창원세관장(現) 양을수 인천공항세관 여행자통관2국장 ▷1967년 ▷전북 남원 ▷남원 성원고 ▷세무대학 6기 ▷8급 경채 ▷관세청 통관기획과 ▷관세청 특수통관과 ▷인천세관 수출입통관총괄과 ▷인천세관 공항통관지원과장 ▷서울세관 FTA1과장 ▷평택세관 통관총괄과장 ▷제주세관장 ▷김해세관장 ▷인천공항세관 여행자통관2국장(現) 문흥호 김해공항세관장 ▷1968년 ▷전남고 ▷세무대학 6기 ▷방통대 행정학과 ▷8급 경채 ▷부산세관 통관지원과장 ▷부산세관 조사관 ▷부산세관 심사총괄과장 ▷부산세관 조사총괄과장 ▷이천공항세관 마약조사1과장 ▷김해공항세관장(現) -이상 3명(2024.4.8日字)

- [프로필]조세심판원 서기관 승진자(1명) 전성익 조세심판원 행정실 행정팀장 ▷1975년 ▷서울 ▷경민고 ▷원광대 경영학과 ▷7급 공채 ▷국세청 고양·서대문세무서 ▷재경부 세제실 국제조세과·조세분석과·법인세제과 ▷기재부 기획재정담당관실 ▷기재부 세제실 국제조세협력과·재산세제과·소득세제과 ▷조세심판원 행정실·조사관실(현)

- 세무법인 bkl, 서울국세청 조사1국 출신 박정순 부대표 세무사 영입

- 창립 50주년 맞는 남서울관세사무소

- 정영곤(전 순천세무서 재산법인세과장) 세무사 개업

- 내년부터 가상자산 과세…대륙아주 "국세청, 이런 곳 세무조사했다"

- 장동희 성동지역세무사회장, 성동구의회 의장 표창 수상

- 서울지방국세청 조사4국 출신 손창환 세무사, 세무법인 bkl 합류

- 이범락 세무사(전 상주세무서장) 개업

- 김진갑 전 동고양세무서장, 세무법인 모두 대표세무사로 새출발

- 김재휘(전 천안세무서장) 세무사 개업

- 곽명환 세무사 "납세자 권익 보호 위한 날개 펴겠다"

- 가업승계·부가세 '명강사' 이현범 세무사

- 6월 세무일지…성실신고확인대상자 종소세 신고 내달 1일까지

- 세무사회 세무플랫폼 성명…"국세청 전수조사하고, 국회는 통제 입법" 촉구

- 신혼부부에 주택자금 '1% 이하' 초저금리 대출 법안 발의

- "모두채움 ARS신고, 절차상 하자 있다?"

- 하이트진로, '바다의 날' 맞아 닭머르 해안서 해양쓰레기 수거

- 4월까지 법인세 세수, 1년 전보다 12조8천억원 감소

- 외국인 선호 부동산 달라…미국-토지 중국-주택

- PF 보증 확대에 전국 주택 착공·분양 늘어

- '대형주택 1채→중소형 2채' 재개발·재건축땐 1채 양도세 면제

- 헌재, 文정부서 확대된 종부세법 ‘6대 3으로 합헌’

- 연수교육 이수 안한 관세사들 무더기 '견책'

- 회계사회장 후보 3人 "신외감법 유지, 강한 회계사회, 선발인원 축소"

- 탄소국경조정제도 맞닥뜨린 국내 중소기업에 범정부 대응 지원

- 상장사 65곳 재무제표 감사의견 '비적정'…전기 대비 12곳↑

- 삼쩜삼, 종합소득세 누적 환급액 1조 돌파

- 더존 테크핀레이팅스, '기업신용등급제공업' 본허가 획득

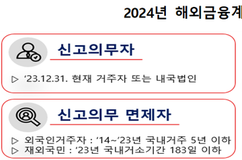

- 해외금융계좌 신고때 유의사항

- 국세청, 1만2천명에 "해외금융계좌 7월1일까지 신고" 안내

- 조세硏, '개원후 최초' 2년 연속 연구기관 최우수등급·우수기관상

- 오비맥주, 올림픽 마케팅 본격화…비알코올맥주 전면에

- 올해 정부 배당수입 2조1천322억원…전년비 72.1%↑

- 내년 첫 전국 새마을금고 이사장 선거 아카데미 개설

- ‘성실납세·따뜻한 국세행정’ 웹툰 공모전…상금 1천만원

- 회계사회, 가치평가포럼서 'MRP·SRP' 측정결과 발표

- 세무사회 "'매출누락 환급신고' 삼쩜삼 국세청 고발"

- 세무사들 '매월' 징계받고 있다…벌써 21명

- 골든블루, 프리미엄 위스키 '팬텀' 출시 9주년 맞아

- "저출산·고령화 이대로 가면…11년 내에 경제위기 가능성"

- 보육시설 어린이들, 관세청 초청으로 직업 체험 기회 가져

- '일반음료수'로 속여…1병에 1천만원 초고가 와인 밀수, 결국 '덜미'

- 하이트진로, 10년째 취약계층 이동차량 지원

- 세금계산서 발급의무 위반시 매년 명단 공개된다

- 고용평등 공헌 포상…CJ프레시웨이, 카카오, 오뚜기라면, 더존비즈온

- 女관리자 비율 낮아 명단 공표…납세자의날 금탑훈장 기업도 있네

- 조세정책학회·세무학회, 재생에너지 조세지원 강화 모색한다

- 강원 AI 헬스케어 글로벌 혁신특구 지정…특구사업자 더존비즈온 등 120곳

- 고석진 관세청 통관국장, 석유제품 블렌딩 수출 현장 점검

- CJ대한통운 용인·BYC완주 물류센터, 올해 첫 스마트 인증

- '로코노미' 열풍 속 보해양조 '다시, 마주' 눈길

- [동정]광주지방세무사회, 내달 14일 50회 정기총회 개최

- 서울세무사회, 세무사 '세무사랑 프로그램 교육' 마무리…6월 교육 접수 중

- 중소기업→중견기업 돼도 5년간 세제지원 받는다

- 하이트진로, '켈리와 함께하는 센텀맥주축제' 후원

- 국제질병퇴치기금 폐지 권고, 사학진흥기금 조건부 존치

- BC카드서 분리한 우리카드로도 국세 납부한다

- 오비맥주, 비알코올 '카스 0.0' 병 제품 출시

- 고광효 관세청장 "한·EU 디지털 통상협정 체결시 새로운 비즈니스 창출"

- 전력기금 부담금 내년 7월까지 단계적으로 1%p 인하된다

- '주류+비알코올 맥주'…조영조號, 벼랑 끝 종도사 수익개선 청신호 켠다

- 전세사기주택 경매차익 활용…최대 20년 거주 보장

- 27일 발족한 '조세모'는 어떤 단체?

- '인구감소지역 주택 사면 재산세 특례' 지방세법 시행령 공포

- '잔술·비알코올맥주 취급' 주류면허법 시행령 공포

- 해외직구 구매대행업자, 개인정보보호법 적용한다

- 한국세무사회, 자비스앤빌런즈 공정위에 고발

- 관세평가 숨은 고수는 누구?

- SK하이닉스, 작년 사회적가치 '34%↓' 4조9천845억 창출

- 석성장학회, 학생 605명에 장학금 2억6천만원 전달하며 꿈과 희망 응원

- "공평과세 필요" 전문가들 "낮은 소득세부터 올려야"

- "저출산·고령화 대응 위해 복지세 걷어야…상위 0.1%에 부유세도"

- 조세정의 실현을 위한 세무사모임 출범

- '카발란 디스틸러리 셀렉트 No.1' 한정판 패키지 출시

- "국세공무원간 '불통'에 따른 마찰, 납세서비스에 부정적 영향 미칠까 걱정"

- 대륙아주, 한⋅아프리카 에너지 포럼 개최

- 세관 환급금 양도할 때 인감증명서 폐지한다

- 관세청 "소액 면세한도 조정과 정책연구용역은 연관성 없어"

- 국세청 상호합의담당관 직급, 4급→3급 또는 4급으로 상향

- 대한상의 "상속세율, OECD 평균수준인 15%로 인하해야"

- 47대 한국공인회계사회장 선거, 나철호·이정희·최운열 3파전 확정

- 관세청 조사국장, 특허권 600개 가진 자동차부품업체 찾은 이유는

- 올 상반기 세무서장급 명퇴 스타트…'누구는 버틴다던데' 소문도

- 오비맥주, 행복도서관 아동 대상 인권교육 실시

- 임채수·이종탁 후보의 러닝메이트는 어떤 인물?

- 골든블루, '카발란 하이볼' 시음회 인기

- 전세사기 피해주택 매입 절차·요건 간소화 추진

- 한국세무사회, '대한민국 중소기업인 대회'서 국무총리표창 수상

- 전세사기피해자 총 1만7천명 넘어

- 정부, 26조원 규모 반도체 생태계 종합지원 방안 마련

- 한민 관세청 심사국장 "관세 감면시 자율 사후관리 범위 확대"

- 대구지방세무사회, '쪽방 거주민 일상 회복' 후원금 전달

- 작년 횡령·배임 공시한 상장사만 48곳

- '조세정의 실현을 위한 세무사모임' 27일 발족

- 서영교 의원, 중랑세무서와 간담…"소기업 과도한 세무조사 지양해야"

- 일시적 1주택+1조합원입주권, 이렇게 해야 비과세된다

- 분양권으로 취득한 신축주택, 최소 2년 이상 보유해야 절세

- 분양권을 먼저 취득하는 바람에 일시적 1주택+1분양권 특례 날라가

- 재개발기간 대체주택 취득시 '사업시행인가일'이 비과세 키워드

- 3년 이내 종전주택 양도했으나 취득시기 잘못 판단해 수억원 날벼락

- 입주권 양도하면서 보유·거주기간 잘못 계산해 6천여만원 더 물어내

- 국세청이 알려주는 입주권·분양권 절세 팁